Der Zweirad-Industrie-Verband (ZIV) hat soeben die Marktdaten 2023 präsentiert und zudem einen Ausblick auf das laufende Jahr gegeben. Der Verband vertritt 121 Hersteller und damit 90 Prozent der in Deutschland vertretenen Hersteller von E-Bikes und Fahrrädern in Deutschland. Nach dem Rekordjahr 2022 konnte der Absatz wie für das erste Halbjahr bereits prognostiziert nochmals gesteigert werden, die E-Bikes haben die Fahrräder zudem erstmals in Sachen Verkauf überholt. Der Bestand an E-Bikes liegt mittlerweile bei 11 Millionen Einheiten in Deutschland. Alles Weitere jetzt in diesem Beitrag.

ZIV Marktdaten 2023 im Detail

Hinsichtlich der Produktion von E-Bikes und Fahrrädern kann man auf einen kontinuierlichen Zuwachs verzeichnen, seit 2019 um 8,1 Millionen Einheiten. Eine Abschwächung ist nicht in Sicht, da alte Fahrräder immer mehr durch E-Bikes ersetzt werden.

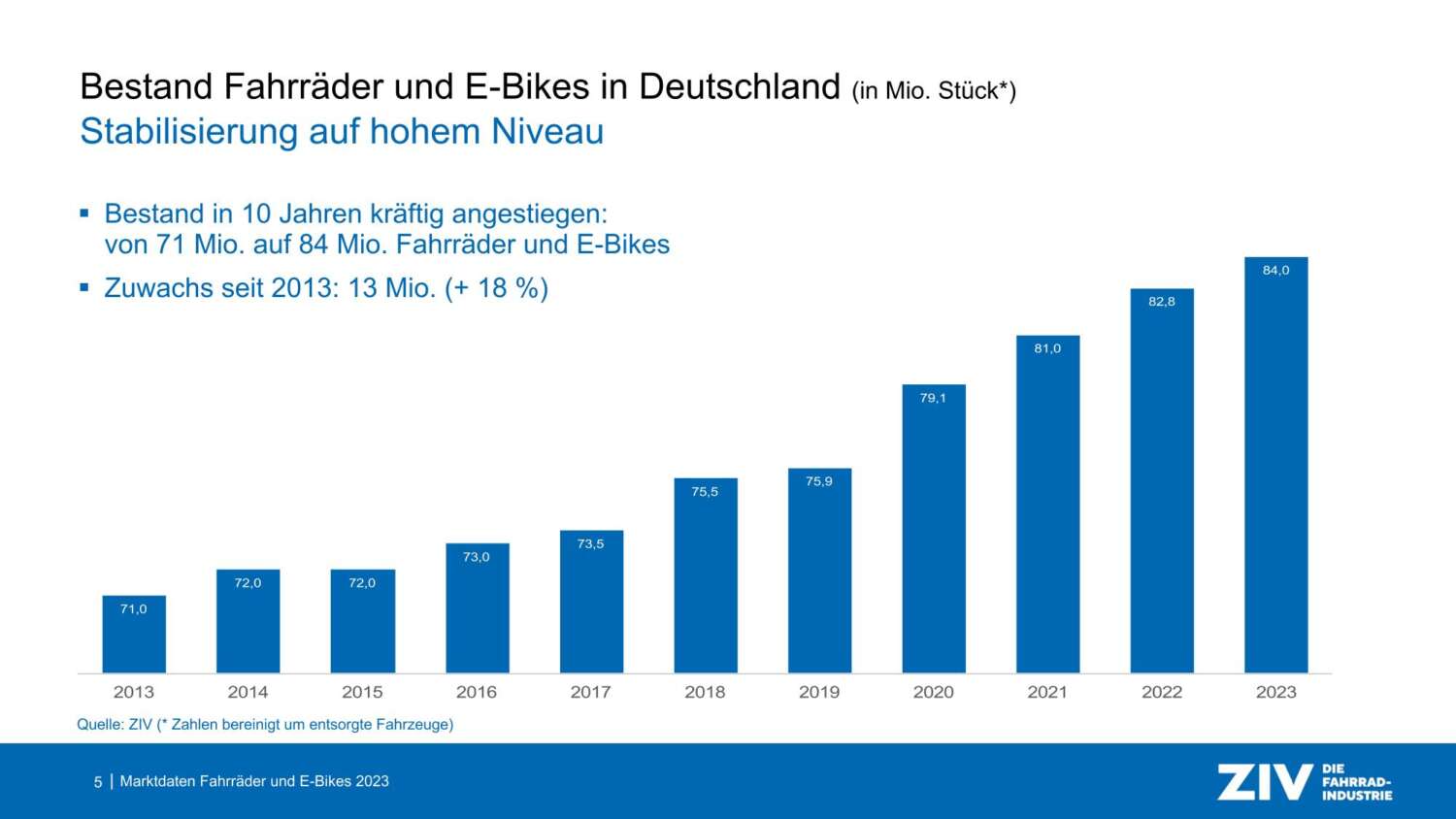

Ebenfalls ist auch nicht die oft zitierte „Marktsättigung“ in Sicht. Der E-Bike-Bestand liegt mittlerweile bei über 11 Millionen Einheiten. Das E-Bike ist „das“ dominierende Fahrzeug in Sachen Elektromobilität in Deutschland. Der Bestand ist inzwischen siebenmal höher als vor zehn Jahren.

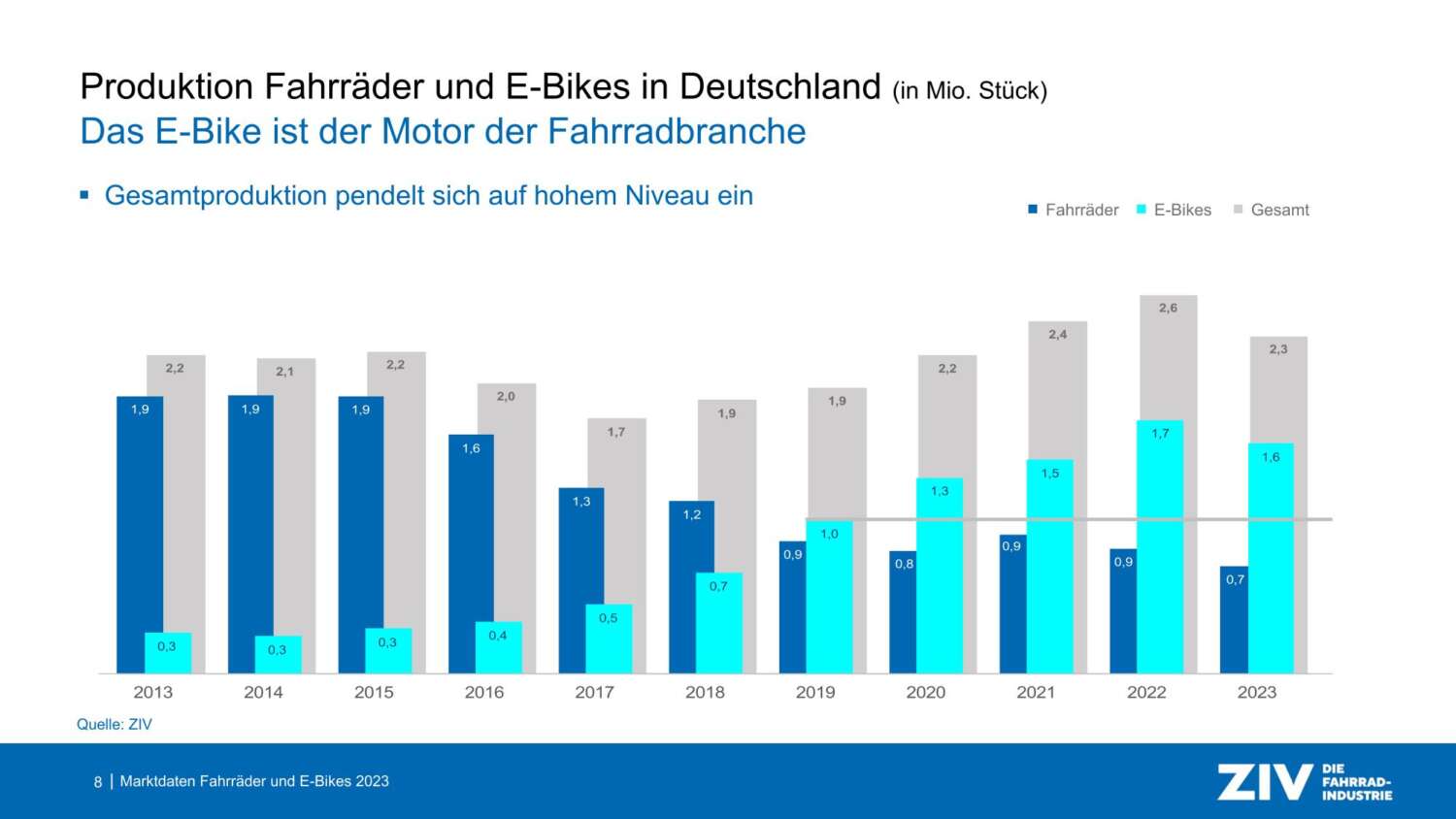

Im vergangenen Jahr wurden 11 Prozent weniger Fahrräder und E-Bikes produziert (2,3 Mio. Fahrzeuge insgesamt), bei E-Bikes liegt der Rückgang bei 5,9 Prozent, wobei insgesamt 11,6 Mio. E-Bikes produziert wurden. Das Produktionsniveau liegt weiterhin sehr hoch.

Wie in den Jahren zuvor ist das E-Bike weiterhin der Motor der Fahrradbranche und hat inzwischen das Fahrrad in Sachen absoluter Produktionskennzahlen deutlich abgehängt. Dieses wird sich in den kommenden Jahren noch deutlicher einpendeln.

Bei der sogenannten „verlängerten Werkbank“, also der Produktion deutscher Hersteller im Ausland wurde 710.000 Fahrräder & E-Bikes produziert. Dabei fand dies zu 85 % innerhalb der EU statt, wobei sich die Gesamtsumme von deutschen Unternehmen im In- und Ausland produzierten Fahrrädern und E-Bikes auf 3 Mio. Einheiten summiert.

Auch bei den Zweiradteilen bleiben die Zahlen stabil. Die Unternehmen weisen weitere eine hohe Fertigungstiefe auf, wobei sich die Importe normalisieren werden, während die Exporte stabil bleiben.

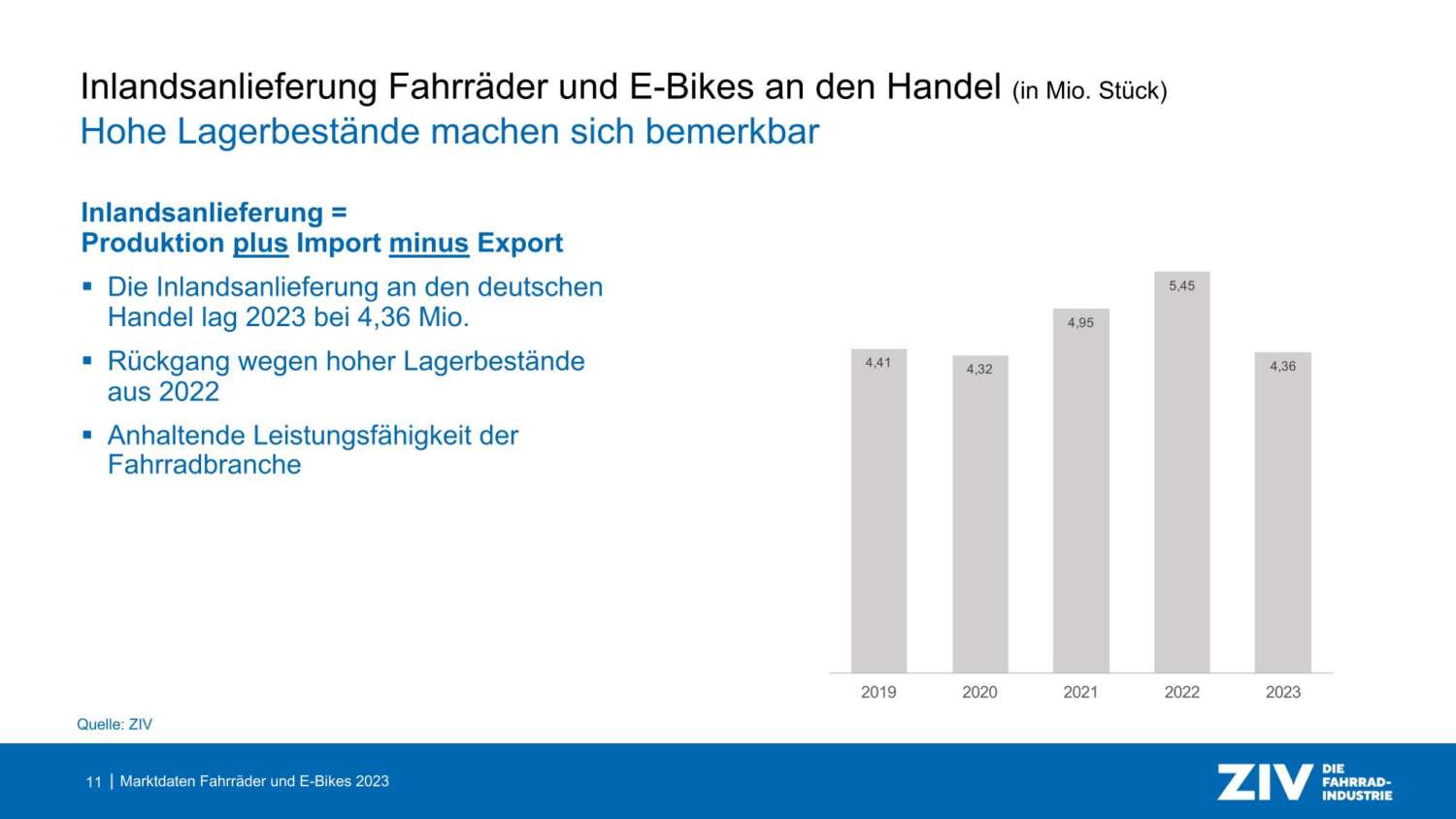

Die Unternehmen nutzen die Zeit und stellen sich besser für die Zukunft auf. Bei den Lieferungen an den Handel haben sich hohe Lagerbestände zwar bemerkbar gemacht, das Niveau bleibt aber trotzdem noch hoch, wenn man vom Ausnahmejahr 2022 einmal absieht.

Insgesamt lagen die Inlandsanlieferungen an den deutschen Fachhandel bei 4,36 Mio. Fahrräder inkl. E-Bikes. (im Vergleich das Jahr 2022 als Ausnahme mit 5,45 Mio.). Die Lagerbestände aus diesem Jahr sind noch nicht abgearbeitet, was sich aber im Laufe dieses Jahres erledigen soll.

Bei den Verkäufen hat das E-Bike erstmals das konventionelle Fahrrad überholt. Der Anteil lag in 2023 bei 53 % zu 47 Prozent. In Verkaufszahlen ausgedrückt sind dies 2,1 Mio. E-Bikes gegenüber 1,9 Mio. Fahrrädern. Der ZIV erwartet, dass der E-Bike-Anteil im Verlauf der Jahre weiter wachsen wird.

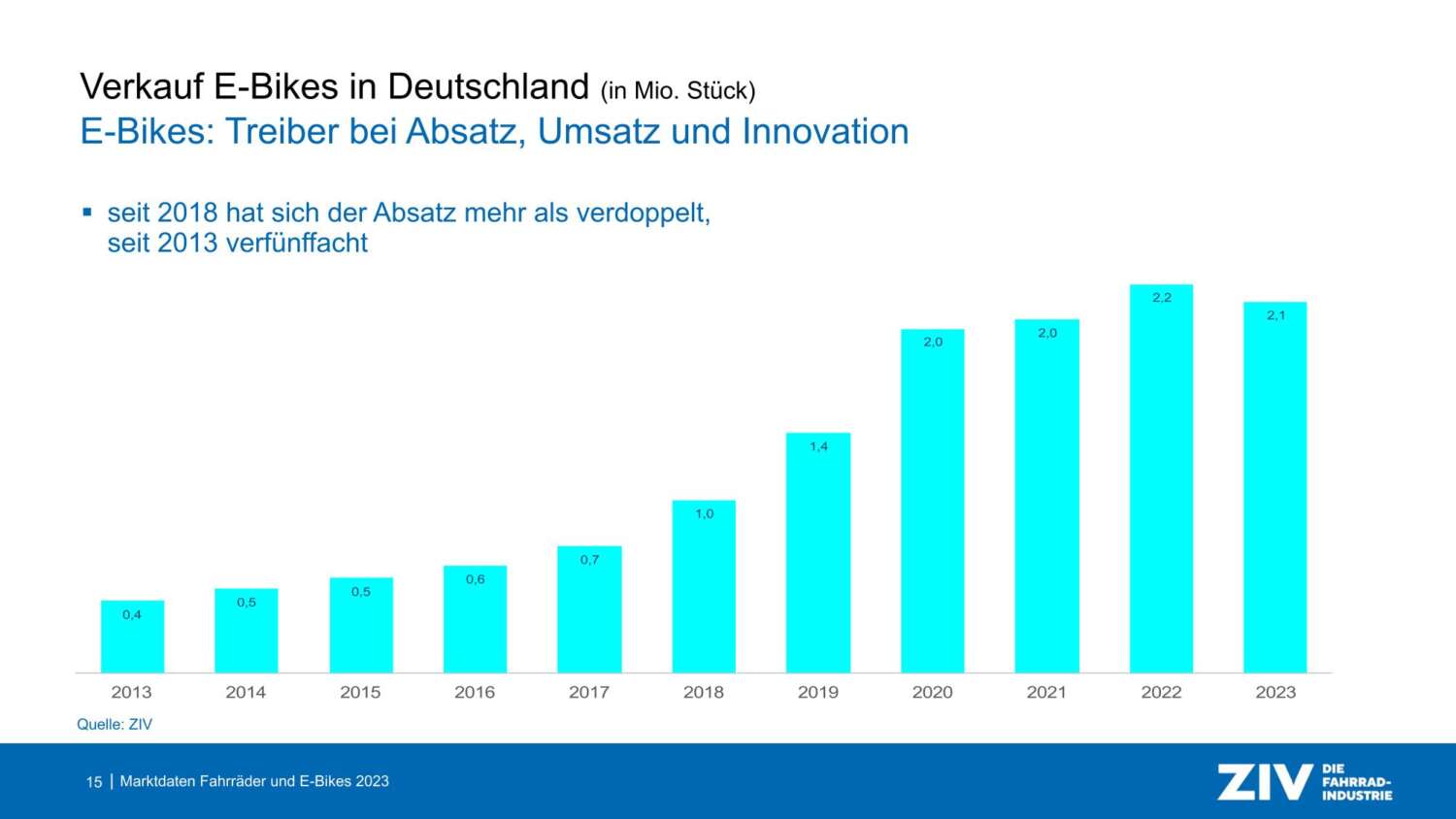

Zwar hat der Verkauf im Gesamtüberblick der letzten zehn Jahre nachgelassen, pendelte sich allerdings auf einem hohen Niveau ein, was als guter Ausgangspunkt für weiteres Wachstum in den nächsten Jahren angesehen werden kann. Treiber hier werden hier erneut die Pedelecs & E-Bikes sein, deren Absatz sich seit 2018 mehr als verdoppelt, seit 2013 gar verfünffacht hat.

Denn E-Bikes werden deutlich öfter und für mehr Strecken verwendet. Dass die Menschen diese aber auch gut nutzen können, werden mehr Radwege und eine bessere Infrastruktur dringend benötigt. Massive Kostenvorteile (Gesundheit der Menschen etc.) für den Staat auf lange Sicht absehbar, aber auch für Unternehmungen in der Freizeit und den Tourismussektor in Deutschland.

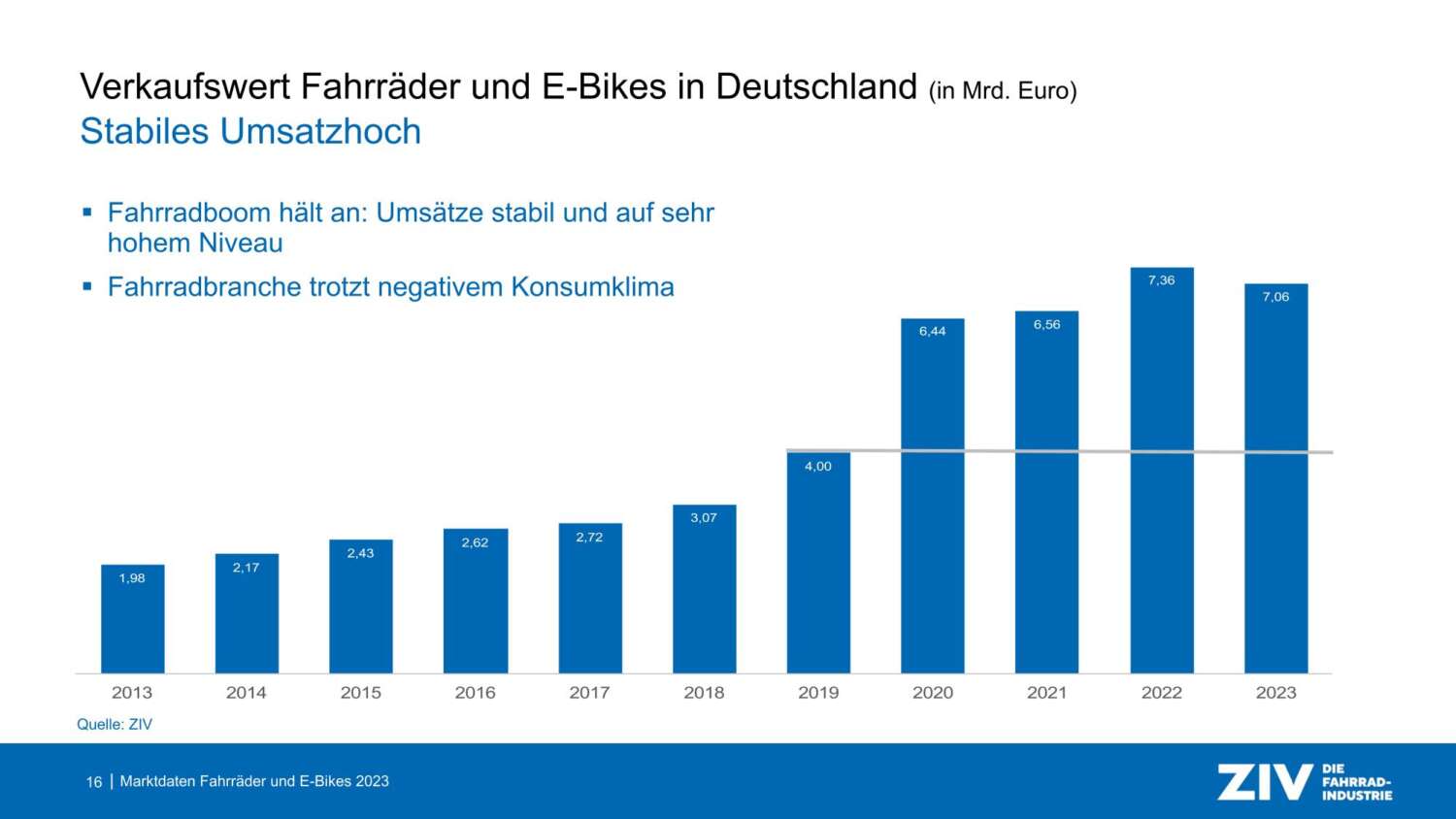

Der Umsatz bei den E-Bikes hat sich seit 2018 verdoppelt, seit 2013 verfünffacht. Die Umsätze zeigen sich insgesamt stabil, der Sprung seit 2020 keine Eintagsfliege. Natürlich wirkte die Corona-Pandemie hier als Brandbeschleuniger, wobei der Boom auch nach deren Ende anhält.

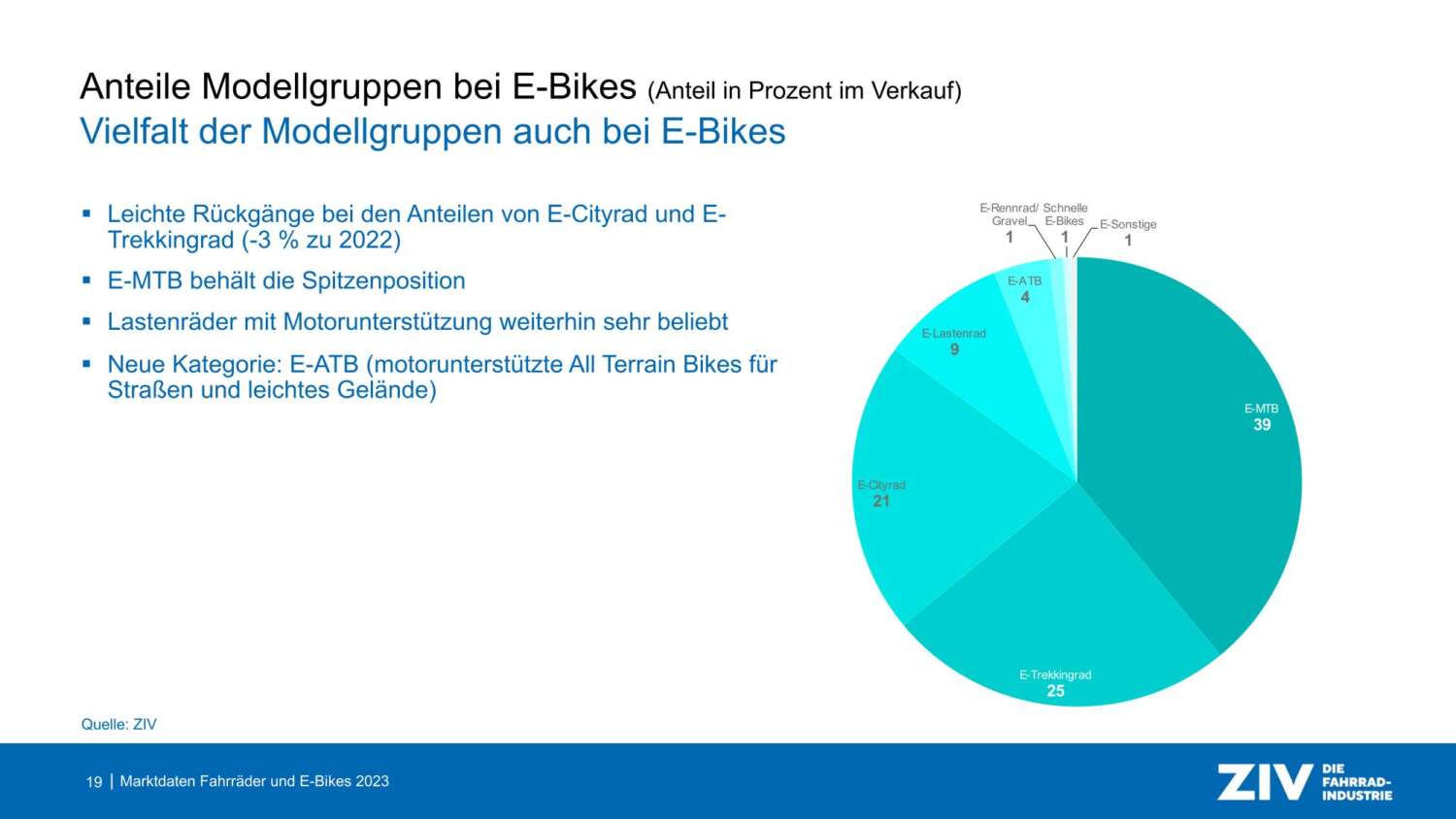

Die beliebtesten E-Bike-Kategorien sind das E-MTB (39%) an erster Stelle, dem die E-Trekkingbikes (25%) folgen. E-Citybikes liegen mit 21 % an dritter Stelle und auch das E-Lastenrad kann sich mit 9 % über einen Zuwachs freuen. Eine weitere wachsende Kategorie stellt E-ATB mit 4 % dar, das S-Pedelec geht zurück bzw. stagniert auf 0,5 %, was durch dessen Einordnung als Kraftfahrzeug und dem daraus resultierenden engen Nutzungsszenario verursacht wird.

Das E-Mountainbike schlägt ganz klar konventionelle Mountainbikes und liegt im Verkauf mittlerweile neunmal höher. Ebenso werden E-Lastenräder inzwischen viermal mehr verkauft im Vergleich zu konventionellen Lastenrädern. Insgesamt boomen Cargobikes, vor allem mit E-Antrieb, die allein betrachtet ein Wachstum von 14,5 Prozent aufweisen.

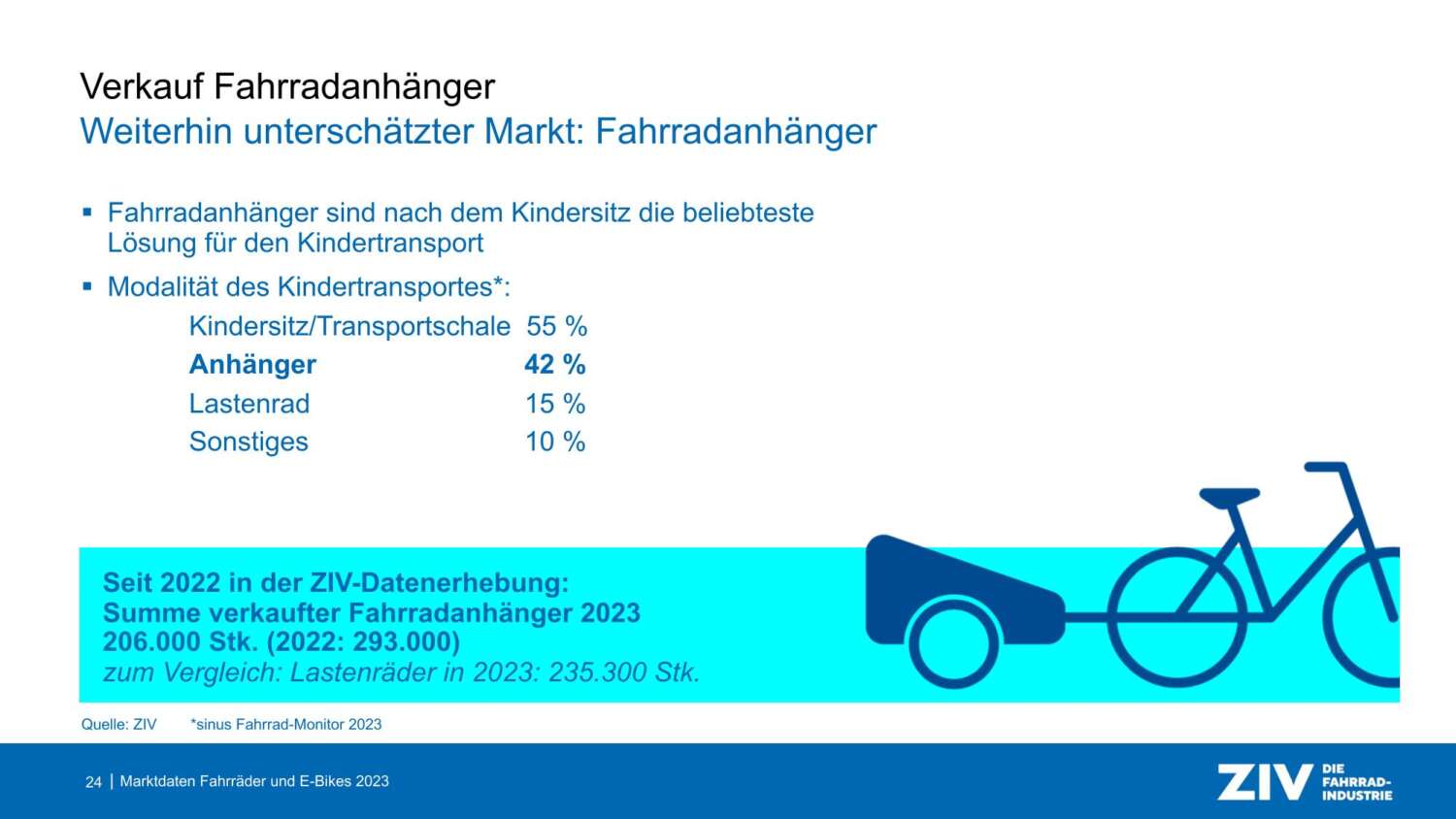

Der ZIV hat auch betrachtet, wie Kinder transportiert wurden. Dabei entschieden sich 55 % für den klassischen Kindersitz, im Fahrradanhänger wurden mittlerweile 42 % der Kinder transportiert. Das (E-)Lastenrad hat dabei einen Anteil von 15 %, während sonstige Transportmöglichkeiten bei 10 % liegen.

Insgesamt wurden 206.000 Stk. Fahrradanhänger verkauft, wobei der ZIV dem Konsumklima den Rückgang von 33 % zuordnet.

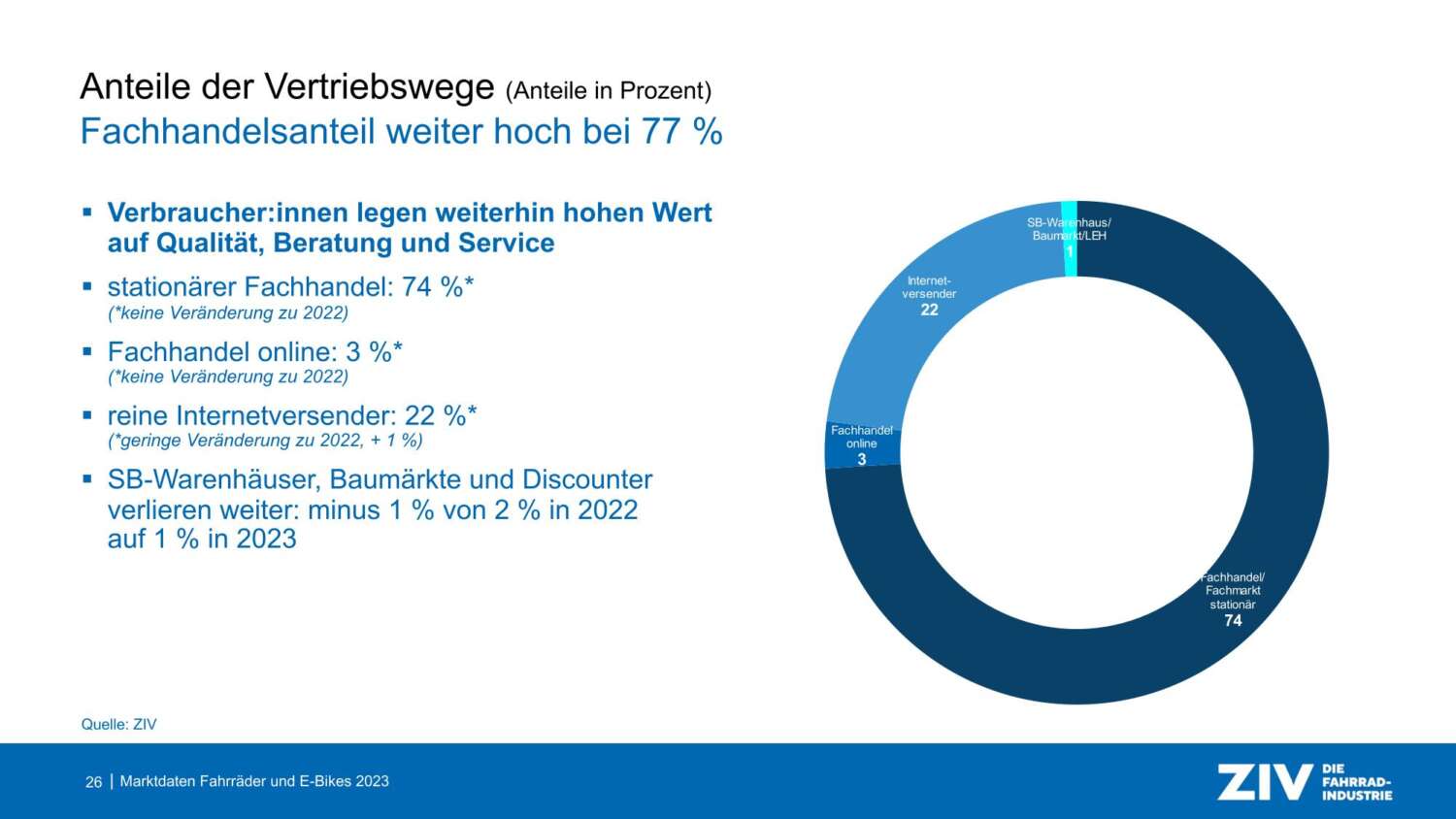

In Sachen Handel und Absatzkanäle bleibt der Fachhandel mit 77 % führend, wobei sich dieser aus 74 % stationären Geschäften und 3 % Onlinehandel zusammensetzt. Der reine Internethandel legte um ein Prozent zu, bleibt aber mit 22 % wenig relevant. SB-Warenhäuser, Baumärkte und Discounter sind mittlerweile von 3 % auf 1 % abgerutscht, was zeigt, dass Menschen Beratung und hochwertige Modelle suchen.

Bei den Verkaufspreisen wird die Inflation nur anteilig weitergegeben, das Preisniveau zeigt sich insgesamt stabil. Der Durchschnittspreis für ein E-Bike ist mit 2.950 EUR nur moderat angestiegen, beim Fahrrad sogar gefallen. Die viel beschrieene Katastrophe für die Fahrrad- und E-Bike-Industrie bleibt in 2023 aus.

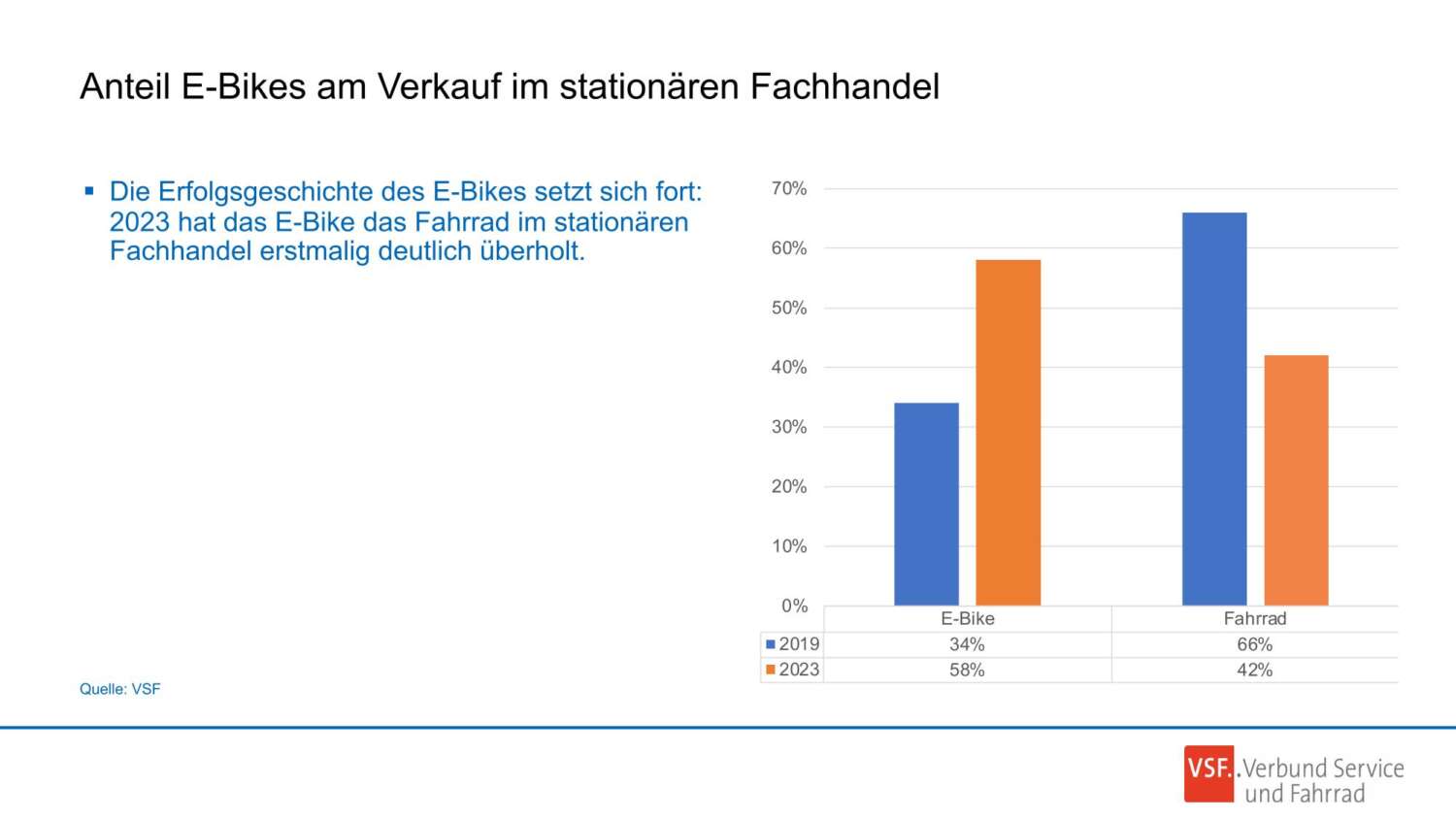

Das stellt sich auch im Fachhandel so dar, wie Uwe Wöll vom VSF. mitteilt. Der Umsatz im stationären Fachhandel sieht 41 Prozent Wachstum seit 2019, während nur 3 % Rückgang in 2023 verzeichnet wurde. Der E-Bike-Umsatz im Fachhandel steigt von 34 % in 2019 auf 58 % in 2023 und hat konventionelle Fahrräder damit erstmals überholt.

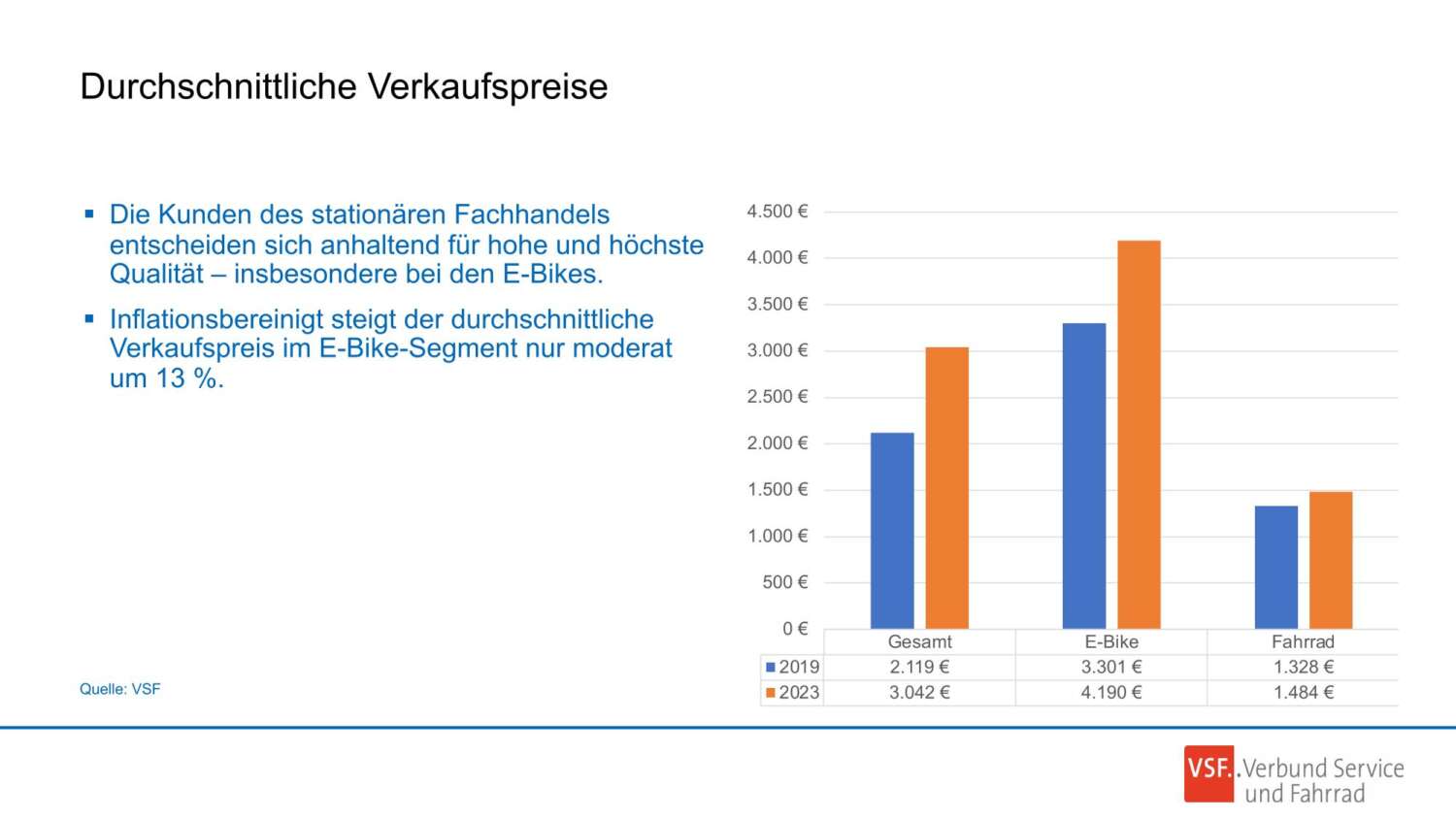

Die Erfolgsgeschichte der elektrisch unterstützten Fahrräder schreibt sich auch hier fort. Die durchschnittlichen Verkaufspreise haben sich von 3.301 EUR in 2022 auf 4.190 EUR in 2023 entwickelt und weichen in der Praxis damit von den eher theoretischen Werten des ZIV ab. Inflationsbereinigt konnte damit eine Steigerung von 13 Prozent im E-Bike-Segment gesehen werden.

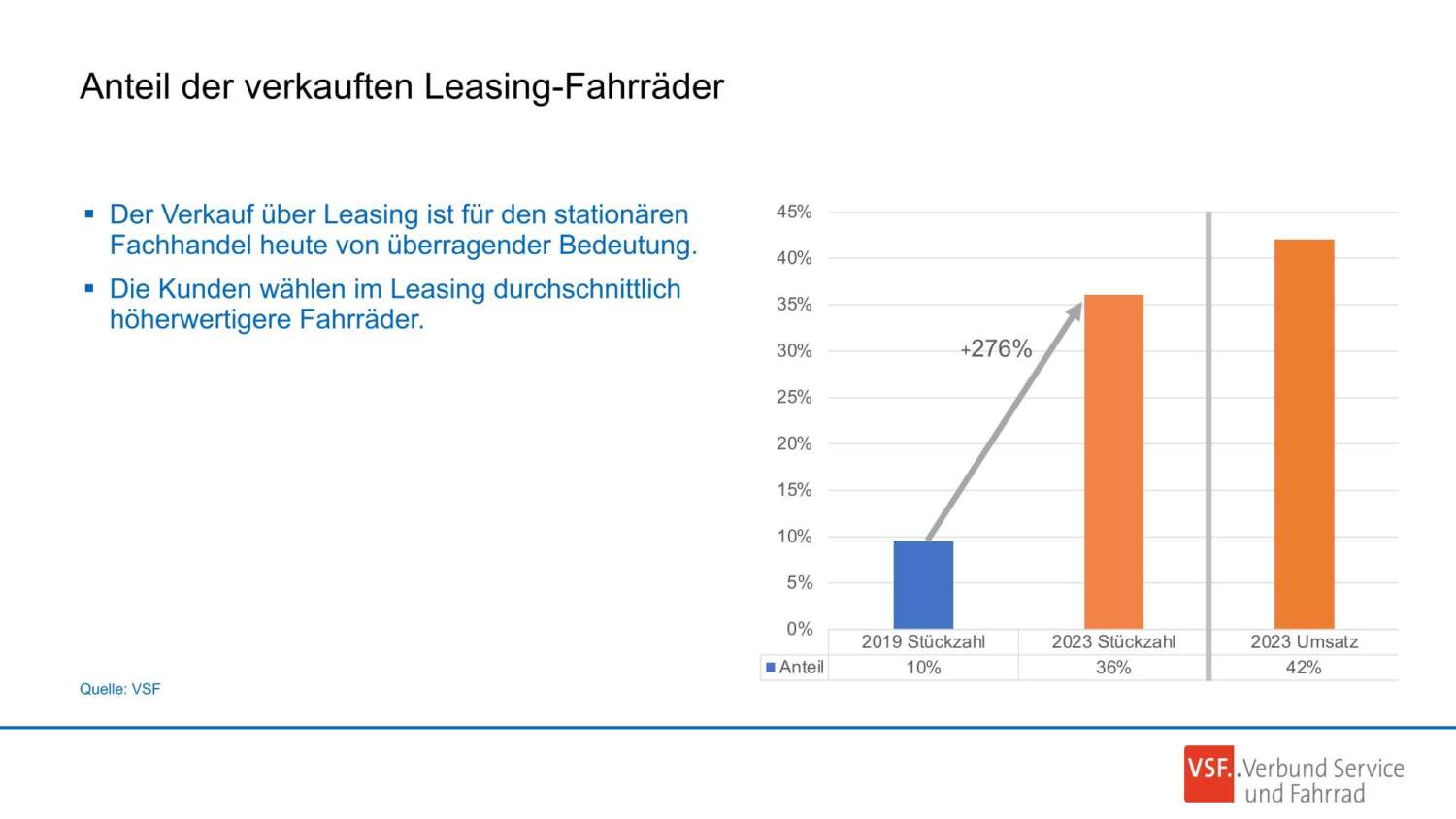

Ein wichtiger Baustein dafür ist das Leasing, welches mit einem Wachstum hinsichtlich der Stückzahl von 276 Prozent (2019) (10 % Leasinganteil) bis 2023 (36 % Leasinganteil). Der Umsatz beim Fachhändler hat sich dabei sogar um 42 % gesteigert.

Für die Zukunft sind 70 Prozent der Händler des VSF. zuversichtlich für 2024. Laut der Umfrage sind 41 % der Händler positiv gestimmt, wobei 25 % eher negative Erwartungen haben. Das Wetter hat wie jedes Jahr einen großen Einfluss auf den weiteren Verlauf. Das war in 2023 nach einem verregneten Frühling genauso, hat sich dann trotzdem noch recht positiv entwickelt.

Bei einem Großteil der Fachgeschäfte (33 %) soll der Lagerbestand im Frühjahr bereits wieder normal sein, ein anderer Teil von 74 % der Fachhändler sagt, dass der Lagerbestand bis Ende des Jahres wieder normal sein sollte.

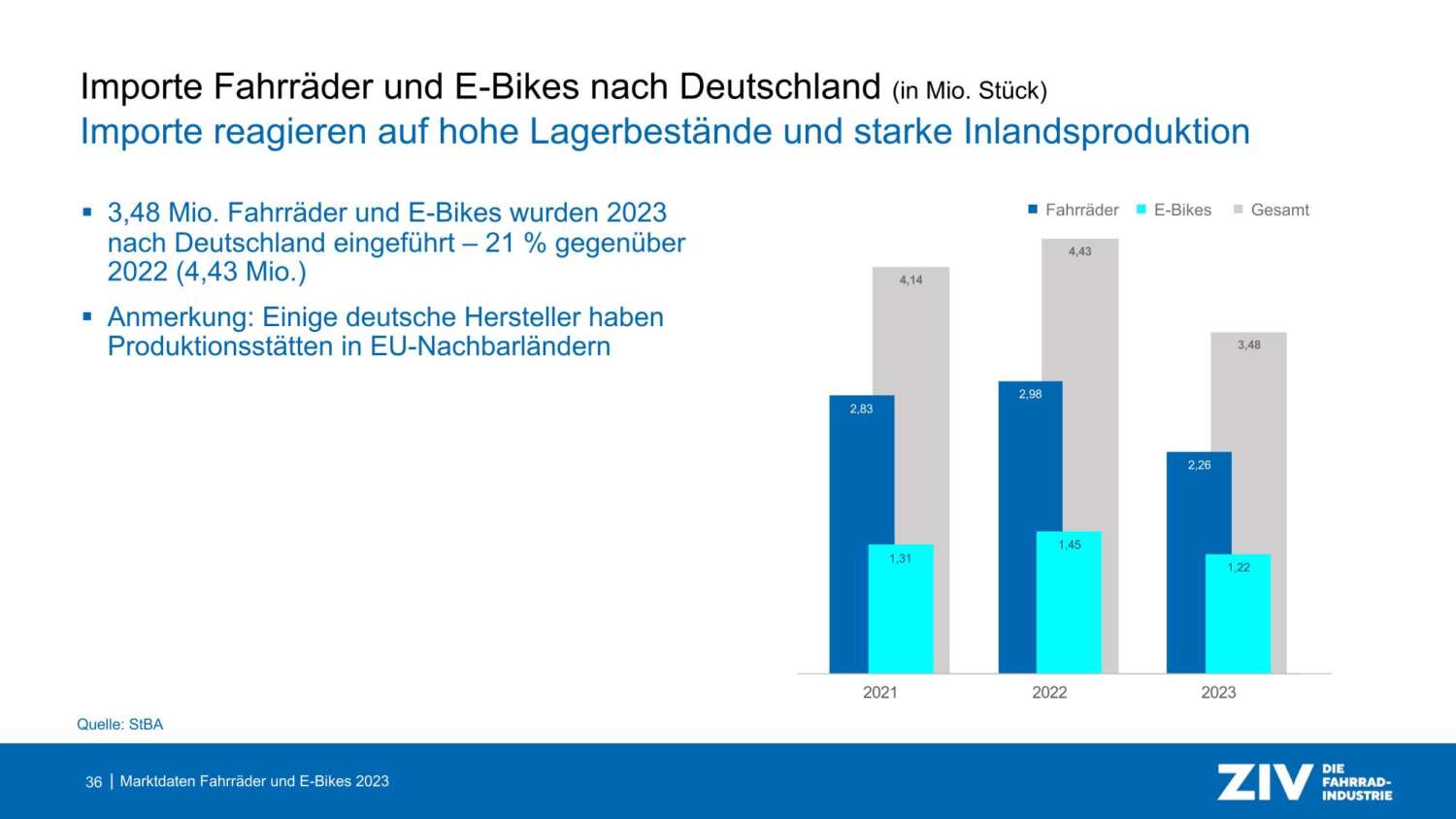

Bezüglich der Importe wurden 3,48 Millionen Fahrräder & E-Bikes (darunter rund 1,22 Mio. E-Bikes) nach D eingeführt. Das bedeutet einen Rückgang von 21 % gegenüber dem Ausnahmejahr 2022. Das Verhältnis von Fahrrädern zu E-Bikes hat sich dabei nicht verändert.

Der Reshoring-Trend in Richtung EU zeigt sich langsam auch angesichts der Importe. Die Marschrichtung der EU mit dem „Mobility Transition Pathway“ wird dies nach Ansicht der Experten des ZiV noch verstärken.

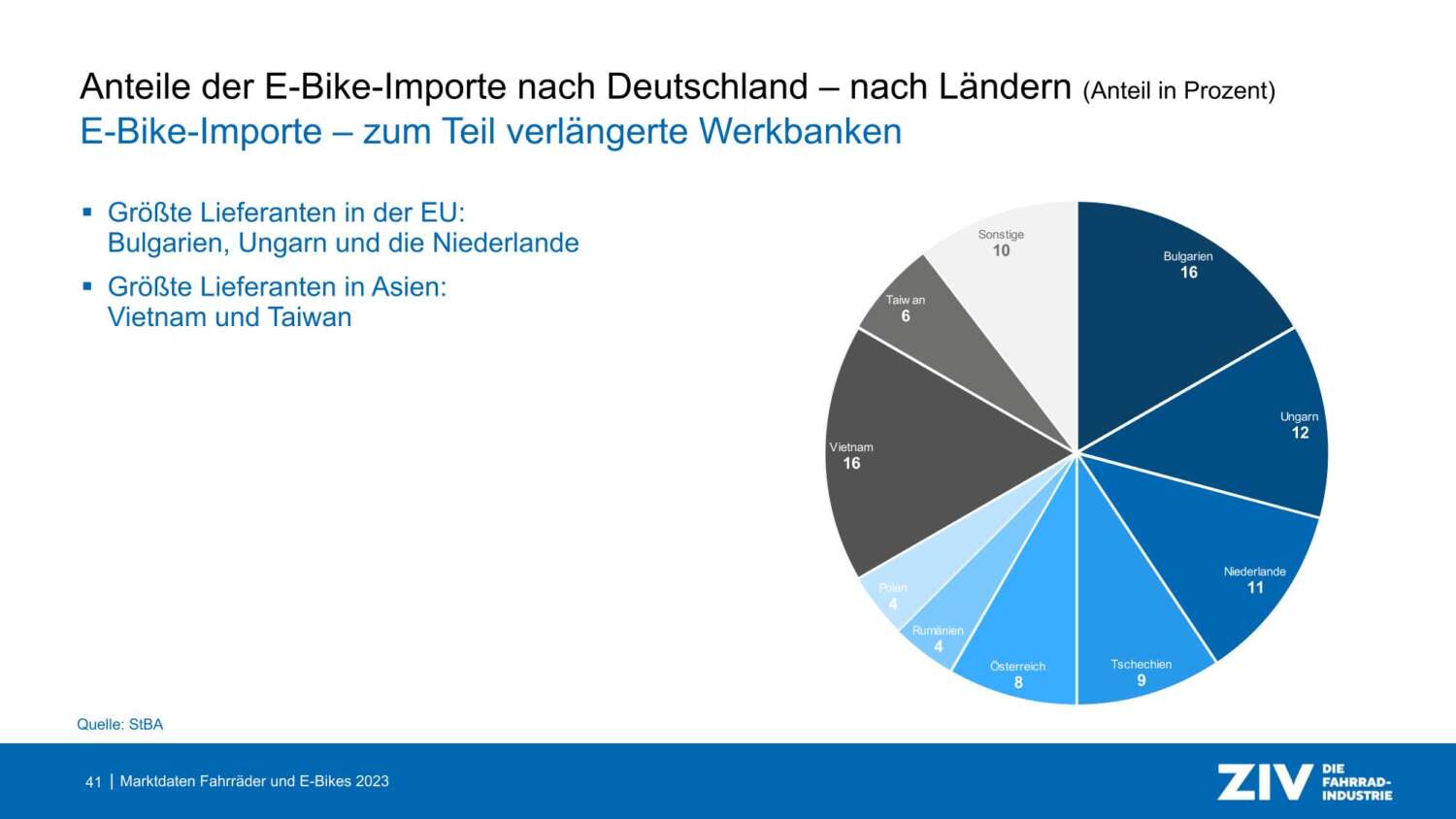

Der Import von E-Bikes findet in folgenden Verhältnis statt. 71 % werden aus der EU importiert, nur 26 % aus Asien. Die Maßnahmen zum Schutz der hiesigen Industrie wie der Anti-Dumping-Zoll (China) zeigen ihre Wirksamkeit und bleiben auch auf lange Sicht notwendig. Größte E-Bike-Importländer in der EU: Bulgarien, Ungarn und die Niederlande. In Asien sind dies Vietnam und Taiwan.

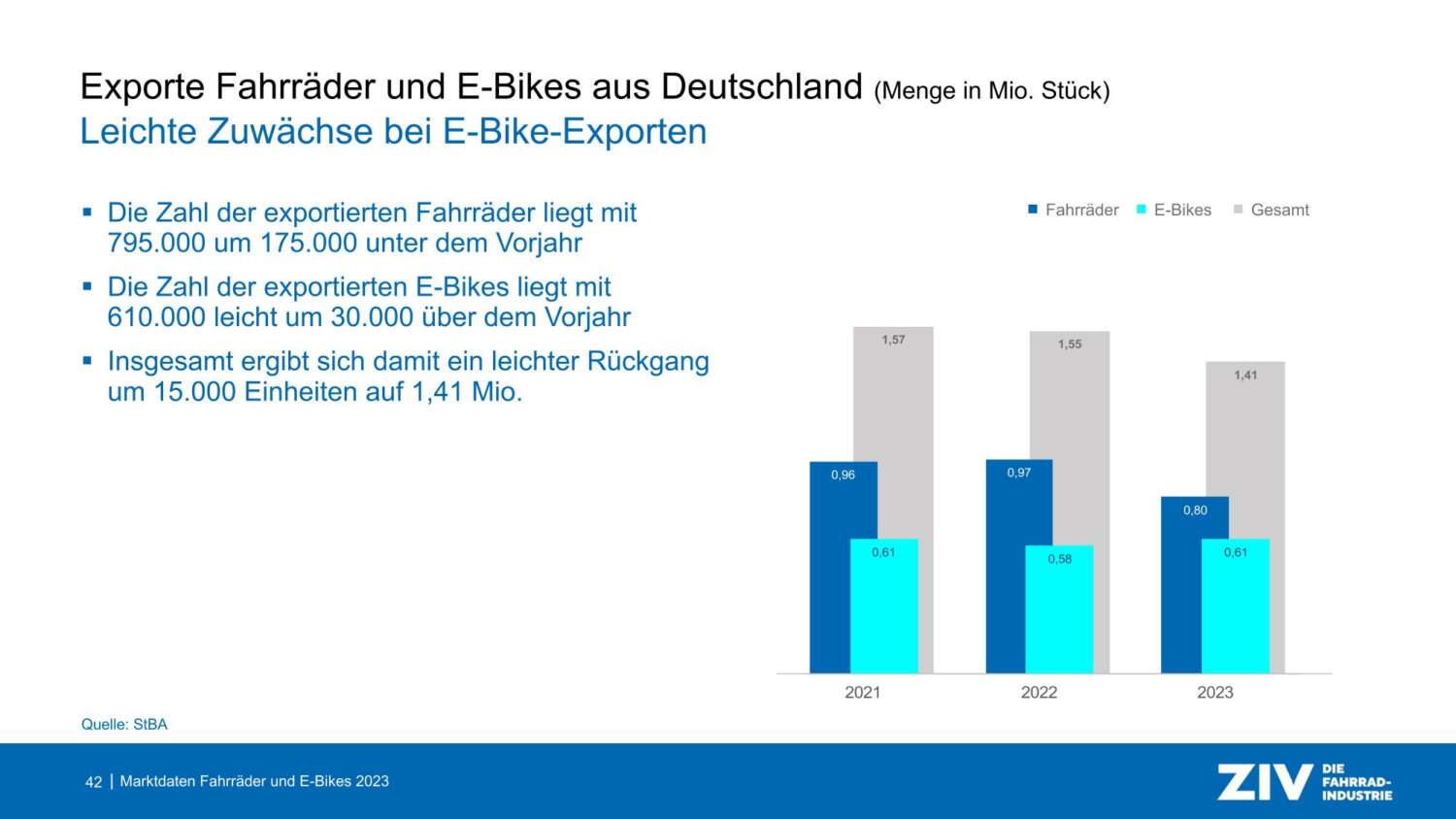

Der Export von E-Bikes ist minimal angewachsen, wobei das Niveau weiter stark bleibt. Niederlande bleibt auch dank der fahrradfreundlichen Verkehrspolitik hier Hauptabnehmer, danach folgen Österreich und Frankreich. Die Exporte von E-Bikes finden fast ausschließlich innerhalb der EU statt (98 %).

Fazit

Auch in einem schwierigen Marktumfeld behauptet sich die Fahrradbranche und zeigt ihre Resilienz gegenüber äußeren Einflüssen. Allen voran ist das E-Bike wiederum der Treiber für die doch recht positive Entwicklung, die auch für die kommenden Jahre erwartet werden darf. Die Auswirkungen der Corona-Pandemie, der Kriege u.a. in der Ukraine und im Gaza-Streifen, aber auch der Inflation und Kaufzurückhaltung stellt sich die Branche mit hochwertigen Produkten und Ausdauer entgegen, wobei es dieser an wirkungsvoller Unterstützung durch die Politik fehlt. Angesichts der weiter positiven Entwicklung der Fahrrad- und E-Bike-Branche sollte auch das Umfeld wie die Infrastruktur und die wirtschaftlichen Rahmenbedingungen seitens der Politik gesetzt werden.

Bild: Pixabay

Alle weiteren Informationen stehen auf der ZIV-Webseite zur Verfügung.

Jetzt mitmachen und uns unterstützen! Wieso und wie funktioniert das?

Autor(in)

{kind=link}